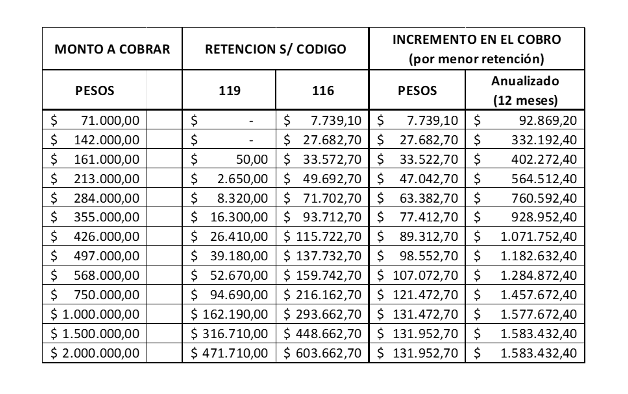

| Estimados socios, En esta oportunidad nos queremos dirigir a Uds. en virtud de reclamos realizados por nuestros asociados, referidos a cambios en la forma en que se les practican las retenciones impositivas por parte de los efectores del sistema de salud. Dichas situaciones, perjudiciales en el ingreso de cada uno de nosotros, han sido resueltas favorablemente por la asesoría contable de AOTCABA, y ello se ha traducido en importantes sumas de dinero que han pasado a estar en manos de nuestros asociados, generándoles un enorme beneficio financiero que de alguna manera sirve y/o puede servir en muchos casos para hacer frente a la grave situación que atraviesa el país y a la crítica situación que atraviesa la actividad médica. Hemos detectado con nuestra asesoría contable distintos escenarios que a continuación pasamos a explicarles. Hablando siempre de profesionales independientes cuya condición fiscal es la de Responsable Inscripto, advertimos que en distintos lugares de trabajo se practicaban las respectivas retenciones de distinta manera. En algunos lugares se le retenía al profesional como si fuera una locación de servicios (código 94), lo que supone una retención equivalente al 2 % sobre lo que exceda los $ 67.170.- En otros casos, colegas y socios denunciaron que se les había modificado la codificación por la cual se le hacía la retención por el Código 116, lo que suponía un enorme perjuicio ya que en muchos casos ese monto mayor de retención era equivalente a más de $ 300.000.- para citar solo un ejemplo de lo gravoso de la situación. Esto generó realizar consultas por parte de muchos profesionales y de esta asociación hacia el Consejo Profesional de Ciencias Económicas por la diversidad de opiniones, a fin de que se expida cual era la correcta forma de practicar dichas retenciones. Posteriormente, mediante la Resolución General 5423 publicada en el Boletín Oficial, la AFIP dio a conocer la modificación de la RG 830, aplicable a partir del 1 de octubre de 2023, lo cual implica una reducción en las retenciones del Impuesto a las Ganancias sobre los honorarios profesionales facturados en todo el país. En la mencionada Resolución, la AFIP define la creación del código de régimen 119 aplicable exclusivamente a profesiones liberales y oficios fijando un nuevo piso no sujeto a retención de $ 160.000 y una nueva escala. Esto significa que para montos a cobrar inferiores a $ 160.000 (por mes y por prestador), los profesionales no sufrirán retenciones. Para montos superiores, las retenciones serán a partir de los montos que excedan los $ 160.000.- Asimismo, la nueva escala que aplica a los profesionales es mucho más beneficiosa en cuanto a montos y alícuotas. A modo ejemplo presentamos a continuación un cuadro comparativo de las retenciones que se sufrirían tomando el código 116 y las que aplican para el código 119. |

|

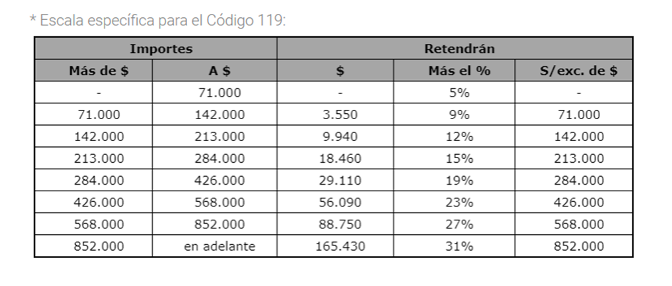

| Esta nueva escala ya ha entrado en vigencia este mes, por lo que desde la Asociación consideramos importante que le soliciten a sus respectivos financiadores que deben practicar las retenciones del Impuesto a las Ganancias conforme establece el mencionado Código 119, toda vez que esto supone una mejora sustancial de nuestros ingresos. A continuación, adjuntamos la tabla del código 119 mediante la cual pueden calcular el monto de la retención correspondiente, en caso de que consideren necesario constatar que efectivamente se les está reteniendo correctamente. Los montos expresados en la columna Importes son los que exceden los $ 160.000. Es decir que el primer monto de $ 71.000 corresponde a una facturación de $ 231.000 (deducidos los $ 160.000 exentos de retención ), y así sucesivamente. |

|

| Hemos advertido también otra situación importante a considerar. Existen muchos colegas a quienes por diferentes motivos, ya sea desconocimiento y/o errores en la forma de practicar las mencionadas retenciones, han acumulado a través de los años enormes sumas de dinero en concepto de crédito fiscal que difícilmente puedan utilizar, como así también colegas que por los montos facturados y la pluralidad de trabajos que normalmente tenemos, están en la situación particular de que con alguno de ellos alcancen a cubrir y excedan las obligaciones anuales, debidamente presupuestadas y proyectadas. Cuando las retenciones a sufrir en el curso del período fiscal puedan dar lugar a un exceso en el cumplimiento de la obligación tributaria, se podrá solicitar a la AFIP un certificado de no retención del Impuesto. Esto significa, que, si las retenciones que les han hecho exceden considerablemente lo que les va a dar a pagar el Impuesto a las Ganancias anual, se puede hacer una presentación en AFIP para solicitar que no les sigan reteniendo el impuesto. A dichos efectos es necesario que sus respectivos contadores hagan un análisis adecuado de lo aquí informado, tomando en consideración las ventas mensuales realizadas y las proyectadas para los próximos meses, así como los costos, gastos y otros ingresos y egresos realizados y proyectados, entre otras cosas. Una vez obtenida toda la información y habiendo constatado el exceso, podrán hacer una presentación en AFIP, adjuntando la información y las proyecciones solicitadas para la solicitud del certificado. En estos casos hemos logrado que socios que estaban en esta situación hayan obtenido un certificado de No Retención por un periodo determinado de tiempo, el cual es dado en función de lo explicado e informado. Esto supone un enorme beneficio financiero y económico para aquellos que se encuentran en esta situación, toda vez que brinda la posibilidad de poder disponer de ese dinero que de otra manera quedarían en poder del ente recaudador, hasta tanto se puedan ir compensando con pagos de impuestos futuros. No poder disponer de dichos fondos como sucedía en la mayoría de los casos, nos imposibilitaba hacer rendir genuinamente nuestros ingresos, de manera de poder compensar un contexto inflacionario de constante pérdida real de poder adquisitivo. Por último, hemos intervenido en casos en los que un colega que se desenvuelve de forma independiente, y cuya actividad no encuadra solamente en la prestación de servicios médicos, ya que tiene otra actividad lucrativa como puede ser el alquiler de consultorios. En estos casos tendrían que, siempre previo análisis con su contador, solicitar al financiador con el cual trabajan que le practique la retención acorde al código 94 (Locación de servicios), lo que también supone un gran beneficio financiero, pero que no implica dejar de pagar las obligaciones anuales que deberán ser hechas en las fechas correspondientes al vencimiento de la presentación de la declaración jurada anual del impuesto a las ganancias. Esperamos que estas informaciones puedan ser útiles a muchos de nosotros, como lo han sido en los casos en los que hemos intervenido, los cuales constituyen cambios sustanciales en nuestras economías particulares. Saludamos a todos muy cordialmente. Comision Directiva de AOTCABA |

Comments are closed.